任女士

【导语】5月钢材品种集体下跌。需求恢复迟缓叠加资本市场连创新低影响了5月的行情表现。6月钢材市场定价逻辑继续以基本面定价为主,宏观定价逻辑能否进一步推动,城市更新行动能否有效落地,预期的落地与否和现实的强弱博弈或继续影响市场,整体或有继续趋弱概率出现。

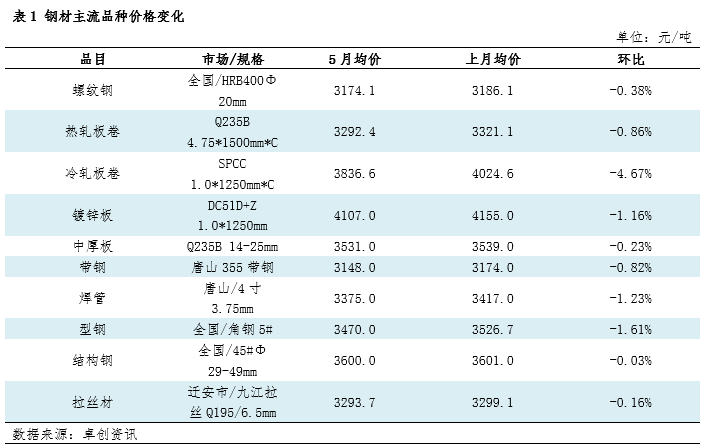

钢材市场需求恢复低于预期品种存呈下跌格局

5月钢材品种在需求恢复低于预期叠加国际贸易摩擦不断的影响下供需矛盾继续存在,从而产生了钢材品种下跌的现象。成本线继续下滑、资本市场表现平平、需求恢复弱化,叠加国内外经济数据弱于预期,从而导致了全月价格的集体下跌的局面。5月份需求的边际修复不及预期。钢材产品监测的10个产品中月内全部下跌。

纵向角度看,钢铁行业上下游重点商品价格呈现传导式波动,整体传导顺畅,跌幅较大商品集中在中端。整个钢铁行业下跌的主要推动力在于铁矿石和焦炭的成本下行推动成本方面整体价值链传导倾向于下跌传导为主。叠加钢铁需求弱化的影响,从而形成了钢材价格下跌的格局。

横向角度看,钢铁行业诸多钢材品种则呈现共振式下跌,品种差异化较小。钢材品种中月度环比变化中冷轧板卷跌幅最大,在4.67%;型钢和镀锌板跌幅居于第二和第三的位置,跌幅1.61%和1.16%;其它品种跌幅较小。反观原料端铁矿石跌幅0.84%,焦炭跌幅0.65%,废钢铁涨幅0.13%,铁矿石跌幅最强。

从整个钢铁基本面来看,开工方面,螺纹钢、热轧板卷、带钢、焊管、结构钢的开工均有下降,其它商品开工则稳中有所回升,供应方面压力集中在原料端,对价格下跌略有一定影响。从盈利水平来看,型钢为负值,其它品种利润为正值。除镀锌板、中厚板、带钢、焊管、结构钢、拉丝材外,其它品种本月利润均出现不同程度的下降。

未来钢材市场波动预期升温均价或有下调概率配资炒股真专业

6月份钢材市场价格预期在定价逻辑逐步从宏观定价转移到基本面定价逻辑的背景下出现下跌的行情。主要受到供需博弈、龙头大厂出价变动、库存水平下降、宏观指标参差不一、季节性因素等的综合影响。

供需博弈继续加强

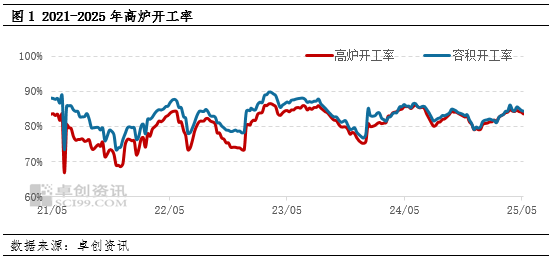

从供应端来看,考虑原料和中间品两方面。一方面是原料到成品钢材的变现过程。卓创资讯(301299)调研统计数据显示,截止到5月底高炉开工率在83.54%的相对中高位水平,较上月底略有下降。综合2021年至今的高炉开工率历史谷值66.73%和峰值86.43%来看,当下处于历史高低开工率水平的85.33%的水位线上。和去年同期对比来看,当下的水平略低于去年同期的水平85.62%。

另一方面则是钢材品种排产方面的一个指标检修损失量。以主流产品热轧板卷为例,6月份热轧板卷预估的检修损失量为286.39万吨,相较5月实际的检修损失量321.2万吨减少,即产生实际供应有增量的预期表现,利空钢材价格的表现。

从需求端来看,同样需要考虑中间需求和终端需求两方面。中间商需求来看,关注未来刚需的表现。终端方面,地产市场表现平平;家电和汽车需求则更多关注各地消费补贴政策下的终端商品需求释放带来的季节性需求的释放。从最新的制造业PMI数据来看,新订单指数为49.8%,比上月上升0.6个百分点,表明制造业市场需求景气度回升。

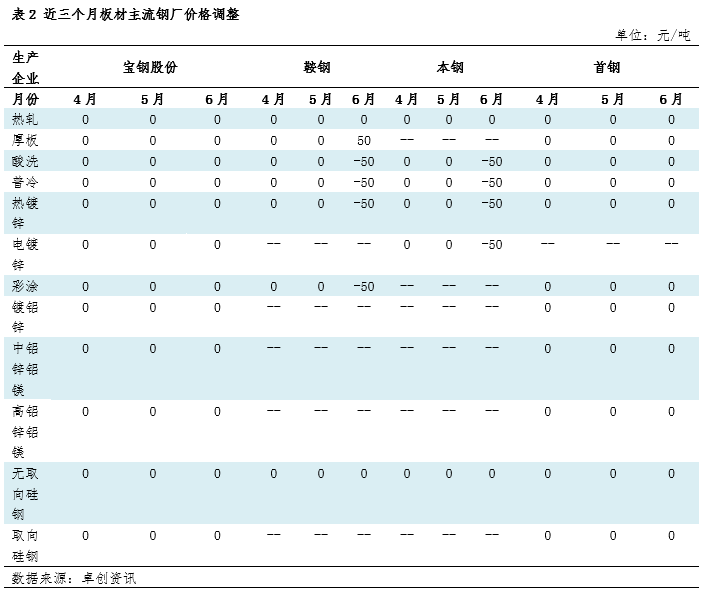

龙头大厂调价差异化

板材大厂的月度价格调整政策作为钢铁市场的风向标意义重大。从6月份宝武、首钢、鞍本等大厂针对热轧板卷、中厚板、冷轧板卷、涂镀板卷等的订货指导价来看,有稳有跌,个别资源有涨。显示了大厂对于6月份行情持分歧态度,整体来看,趋势是稳中趋弱,略偏空影响现货市场。

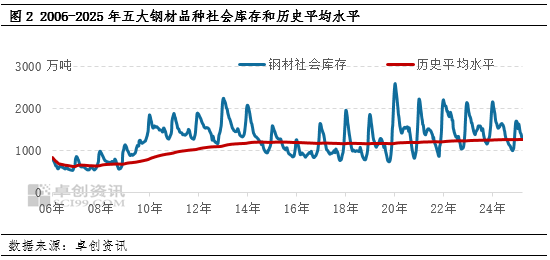

工业品被动去库存周期下的钢铁库存略降

卓创资讯通过研究统计局工业企业产成品和PPI同比数据,从中发现,当下正处于价格下降周期中的被动去库存阶段。同时,卓创资讯监测钢材(热轧、冷轧、中厚板、线材、螺纹钢)五大主流品种的库存数据发现,截止到5月底库存水平在1274.11万吨,略高于历史平均水平1263.72万吨。

首先,长周期库存水平来看,选取2006年至今近20年的库存数据,当下的库存水位线距离历史最低值539.084万吨和最高值2598.51万吨处于35.69%的水位线水平,整体库存压力不大。

其次,中短周期库存水平来看,选取2022年至今近4年的库存数据,当下的库存处于21.64%的水位线水平。

备注:历史平均水平选自2006年至今社会库存的算数平均值。

再次,从月内短期水平来看,5月份的库存水平较上月出现167.88万吨的减量。综合来看,当下的钢铁库存水平处于历史中低位水平附近,整体库存压力有限,对价格形成一定支撑。

最后,通过库存的预期性表现来看。监测社会库存季节性指数可以发现,2025年整体的钢材社会库存水平表现从低于历史的库存指数到高于历史的库存指数运行,目前接近均值水平。这也从侧面反应了2025年钢材价格承压的供需矛盾略有缓和的现状。(未完待续配资炒股真专业,见下文《毕红兵:预期和现实的博弈关注季节因素影响钢铁行情(下)》)

杨帆优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯